Huk-Coburg, Deutschlands Marktführer bei den Kfz-Versicherungen, hat seine Geschäftszahlen für 2023 vorgelegt – und die erscheinen paradox. Obwohl der oberfränkische Konzern mit seiner Kernmarke und der Direktversicherungs-Tochter Huk24 im Vorjahr mehr Autos versicherte als 2022 (plus 1,3 Prozent auf 13,9 Millionen Fahrzeuge), machte er in diesem Geschäftsfeld einen Verlust von 216,3 Millionen Euro. Im Jahr zuvor hatte die Unternehmenssparte noch einen Gewinn von 37,4 Millionen Euro erwirtschaftet. "Die Ertragsseite unseres Kfz-Geschäftes ist nicht zufriedenstellend", bilanziert Klaus-Jürgen Heitmann, Vorstandsvorsitzender der Huk-Coburg, etwas beschönigend.

Das ist nicht nur schlecht für das Unternehmen, sondern auch für dessen Bestandskunden, denn die negative Entwicklung dieses Geschäftsfeld hat Preiserhöhungen erforderlich gemacht. Medienberichten zufolge hat Huk-Coburg seine Kfz-Versicherungs-Prämien zum vergangenen Jahreswechsel um gut zehn Prozent erhöht. Und das, nachdem es ein Jahr zuvor bereits einen Preisaufschlag von etwa fünf Prozent gegeben hatte. "Wir gehen in diesem und eventuell auch im nächsten Jahr noch einmal von solchen Preisaufschlägen aus", sagt das für die Kfz-Sparte zuständige Huk-Vorstandsmitglied Jörg Rheinländer dem "Redaktions-Netzwerk Deutschland" (RND) zufolge. Bedeutet: In einem Zeitraum von nur drei Jahren könnten dann die Prämien bei der Huk-Coburg um etwa 25 Prozent gestiegen sein.

Ersatzteilpreise und Reparaturkosten auf Rekordniveau

Die Erfahrung lehrt: Wenn der Marktführer seine Preise erhöht, zieht der Rest der Branche nach. Schließlich sind alle Kfz-Versicherer aktuell mit demselben Kernproblem konfrontiert: Ersatzteilpreise und Reparaturkosten auf Rekordniveau, unter anderem als Folge der zwischenzeitlich hohen Inflation. Wobei das Problem die Nummer eins noch etwas stärker trifft als die Konkurrenz, denn wer mehr Autos versichert, muss auch mehr Reparaturen bezahlen. "Das ist historisch", sagt Heitmann zu dieser Entwicklung.

Zahlen des Gesamtverbandes der Versicherer (GDV) zeigen, dass die gesamte Branche darunter leidet. Demnach mussten die Kfz-Versicherer 2023 insgesamt einen Verlust in Höhe von über drei Milliarden Euro hinnehmen. Dieses Jahr wird mit einem Minus von bis zu zwei Milliarden Euro kaum besser verlaufen. "Nach unserer aktuellen Hochrechnung werden die Beitragseinnahmen auf rund 33,6 Milliarden Euro steigen – aber die Versicherer zwischen 34,9 und 35,6 Milliarden Euro für Schäden und Verwaltung ausgeben müssen", sagt GDV-Hauptgeschäftsführer Jörg Asmussen.

"Neue Schadenrealität"

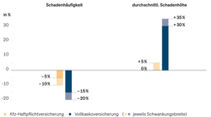

Diese "neue Schadenrealität" (Heitmann) drückt sich in einer extrem hohen Schaden-Kosten-Quote aus. Für sich beziffert die Huk-Coburg diese "tiefrote Combined Ratio" mit 113 Prozent. Etwas greifbarer wird dieser Wert, wenn man sich die Teuerungsraten beim Begleichen von Autoschäden vor Augen führt: "In diesem Jahr dürfte ein durchschnittlicher Sachschaden in der Kfz-Haftpflichtversicherung eines Pkw etwa 4.000 Euro kosten. 2014 waren es noch 2.500 Euro", rechnet GDV-Mann Asmussen vor. (Weitere konkrete Zahlen können Sie der Fotoshow über dem Artikel entnehmen.)

Grund dafür sind nicht nur Preiserhöhungen an sich, sondern vor allem die immer komplexere Technik, die höhere Schadenkosten nach sich ziehe. Hinzu kommen Engpässe bei der Ersatzteilversorgung durch die Corona-Pandemie und den Krieg in der Ukraine. Dadurch stehen die zu reparierenden Autos länger in der Werkstatt. Auch die dadurch entstehenden Ausfall- oder Mietwagenkosten tragen in der Regel die Versicherungen.

Klimawandel begünstigt die Negativentwicklung

Die steigenden Versicherungsprämien haben zudem mit dem Klimawandel zu tun. Häufigere und intensivere Unwetter als früher führen Branchenangaben zufolge ebenfalls zu steigenden Reparaturkosten. "Wir sehen bei Hagel eine Zerstörung von Fahrzeugen, die wir bisher nicht kannten", sagt Heitmann laut RND. Bei einem Hagelereignis 2023 habe die Schadensumme im Schnitt 5.000 Euro betragen, ergänzte sein Kfz-Vorstandskollege Rheinländer. Bisherige Spitzenwerte hätten lediglich bei 3.500 Euro gelegen.

Natürlich muss nicht jeder Kfz-Versicherer angesichts der aktuellen Entwicklung der Ersatzteil- und Werkstattpreise automatisch seine Tarife erhöhen. Ein besonders aggressiver Player könnte theoretisch auf die Idee kommen, sich mit Dumping-Preisen Marktanteile versichern und zu hoffen, dass die Kosten für die Schadenregulierung schnell sinken oder seine Kundinnen und Kunden besonders wenig Schäden verursachen. Allerdings sind den Versicherern hier ein Stück weit die Hände gebunden. Laut GDV erwarte die staatliche Versicherungsaufsicht BaFin von ihnen, die Schadeninflation bei der Kalkulation ihrer Prämien angemessen zu berücksichtigen.

So wird ihr Versicherungstarif günstiger

Versicherte, die mit einer Preiserhöhung ihrer Kfz-Police konfrontiert sind, können den Markt natürlich trotzdem nach günstigeren Angeboten abklopfen. Da das Versicherungsjahr meist bis zum 31.12. läuft und die Kfz-Versicherung mit einer Frist von einem Monat gekündigt werden kann, gilt der 30.11. jedes Jahr als Stichtag für Wechselwillige. Unter gewissen Umständen genießen Verbraucherinnen und Verbraucher allerdings ein Sonderkündigungsrecht mit einer Frist von ebenfalls einem Monat. Dieses kann etwa dann greifen, wenn sich der Versicherungsbeitrag erhöht, die Leistungen jedoch unverändert bleiben, die Bearbeitung eines Schadenfalles abgeschlossen ist oder vom Versicherungsnehmer das Auto gewechselt wird.

Vergleichen lassen sich die Tarife am besten über die bekannten Online-Portale. auto motor und sport veröffentlicht ebenfalls regelmäßig im Herbst große Versicherungsvergleiche. Wer eigentlich nicht wechseln, jedoch trotzdem Geld sparen möchte, kann auch mit seiner bisherigen Assekuranz über einen günstigeren Tarif verhandeln. Die Erfahrung zeigt, dass dies dann besonders Erfolg versprechend ist, wenn man dabei ein besseres Angebot eines Wettbewerbers vorlegen kann.

Fazit

Trotz mehr versicherter Fahrzeuge verzeichnet Huk-Coburg, der deutsche Marktführer bei Kfz-Versicherungen, in dieser Sparte aktuell hohe Verluste. Als Konsequenz erhöhte der Konzern wiederholt die Prämien und dürfte dies auch in Zukunft tun. Die Konkurrenz zieht nach, denn die gesamte Branche leidet derzeit unter hohen Ersatzteil- und Reparaturkosten. Trotzdem gibt es Einsparpotenzial für die Versicherungskundschaft, wenn Verbraucherinnen und Verbraucher bereit sind, intensiv Tarife zu vergleichen.