Das aktuelle Sturmtief Zoltan erreicht mit Böen von bis zu 140 km/h gefährliche Geschwindigkeiten. An den Küsten drohen Sturmfluten und Hochwasser, auf dem Festland brechen Bäume, Dächer werden beschädigt. Auch Autofahrer sind betroffen: In Sachsen-Anhalt kam ein Autofahrer im Sturm von der Straße ab, in Schleswig-Holstein ist ein Autofahrer gegen einen auf die Straße gestürzten Baum geprallt. Herumfliegende Dachteile könnnen Fußgänger und Fahrradfahrer verletzen oder aus dem Gleichgewicht und zu Fall bringen.

Sturmschäden in Milliardenhöhe

Stürme wie Zoltan, Ylenia, Sabine, Jeanette, Friederike oder Kyrill richteten diese Stürme in den vergangenen 20 Jahren einen Schaden in Milliardenhöhe an. Wir erklären, was Sie beachten müssen, und welche Versicherung welchen Schaden zahlt.

Unwetterwarnungen sollten immer ernst genommen werden. Denn bei diesen Wetterlagen müssen sie sich auf herumfliegende Gegenstände oder sogar umgestürzte Bäume einstellen. Auf Brücken und an Tunnelausfahrten besteht wegen starker Windböen zudem erhöhte Unfallgefahr. Wer kann, sollte sein Fahrzeug besser in einer Garage abstellen, was freilich nicht immer möglich ist. Immerhin: Für die meisten Schäden nach einem Unwetter kommt die Kaskoversicherung auf.

Genauer gesagt die Teilkasko. Sie bringt den Vorteil mit, dass im Schadensfall keine Höherstufung ansteht und im nächsten Jahr ein höherer Beitrag fällig wird. Denn die Teilkasko versichert Schäden, für die der Autofahrer nichts kann – also stürmische Wetterlagen.

Ab Windstärke 8 zahlt die Versicherung

Sie zahlt auch, wenn das Auto während der Fahrt durch das Unwetter beschädigt wird. Die Versicherung erstattet in der Regel nur die Kosten für unmittelbare Sturmschäden – also zum Beispiel Reparatur- oder Wiederbeschaffungskosten abzüglich der im Vertrag geregelten Selbstbeteiligung.

Bleibt nur die Frage, was ein Sturm ist: Das wird von den Versicherungen meist anders gesehen als von den Autofahrern. Ein Versicherungsfall wird der Schaden erst, wenn Windstärke 8 oder höher erreicht wurde – also mindestens 62 km/h Windgeschwindigkeit.

Beweispflicht für Versicherungskunden

Und jetzt kommt es: Das muss der Kunde nachweisen, was sich aber in der Praxis als sehr einfach erweist. Sind zum Beispiel in der Nachbarschaft ähnliche Schäden entstanden, ist das schon mal ein guter Beweis. Auf Nummer sicher geht man mit einem Anruf bei der Hotline des Deutschen Wetterdienstes oder man surft auf der Internetseite nach den nötigen Infos. Die Experten oder die Hinweise auf der Seite können dann bestätigen, dass in der Gegend, wo der Schaden entstanden ist, tatsächlich mindestens Windstärke acht war.

Die Meldung an die Versicherung sollte übrigens schnell erledigt werden. Das kann telefonisch geschehen, besser ist aber das Einschreiben mit Rückschein. So können Halter die Meldung im Zweifel dokumentieren. Viele Versicherer bieten auch den Kontakt per E-Mail an. Mit der Versicherung wird dann das weitere Vorgehen abgesprochen.

Den Schaden sollten betroffene Autofahrer so gut wie möglich dokumentieren. Am besten macht man einige Fotos, die sowohl das Auto als auch die Umgebung zeigen. Auf einigen Aufnahmen sollten die Schäden im Detail zu sehen sein. Ferner sind Zeugen wichtig, die sollten unbedingt benannt werden – auch wenn keine Meldung bei der Polizei nötig ist, ist es wichtig, der Versicherung so viel wie möglich über den entstandenen Schaden mitzuteilen.

Dann zahlt die Teilkasko

Wurden Schäden durch Hagel verursacht, kommt auch hier die Teilkaskoversicherung dafür auf. Sie müssen allerdings den Selbstkostenbeitrag zahlen. Bei den meisten Versicherungen beträgt dieser rund 150 Euro. Sollte Ihr Auto bei einem Unwetter einen Wasserschaden erlitten haben, springt ebenfalls die Teilkaskoversicherung ein. Solche Fälle liegen bei plötzlich auftretenden Überschwemmungen oder vollgelaufenen Tiefgaragen vor. Der ADAC nennt die Faustregel: "Kommt das Wasser zum Auto, zahlt die Kaskoversicherung, kommt das Auto zum Wasser, muss der Betroffene selbst für den Schaden aufkommen." Heißt: Wenn Sie mit Ihrem Auto eine überschwemmte Straße befahren und es infolgedessen zu einem Schaden kommt (Motorschaden etwa), ist die Teilkaskoversicherung nicht zahlungspflichtig, da der Schaden nicht unmittelbar durch die Überschwemmung, sondern durch Ihr Fahrverhalten verursacht wurde. Die wichtigsten Hinweise zu Hochwasser-Schäden am Auto finden sich in der Bildergalerie!

20Bilder

20BilderDann zahlt die Vollkasko

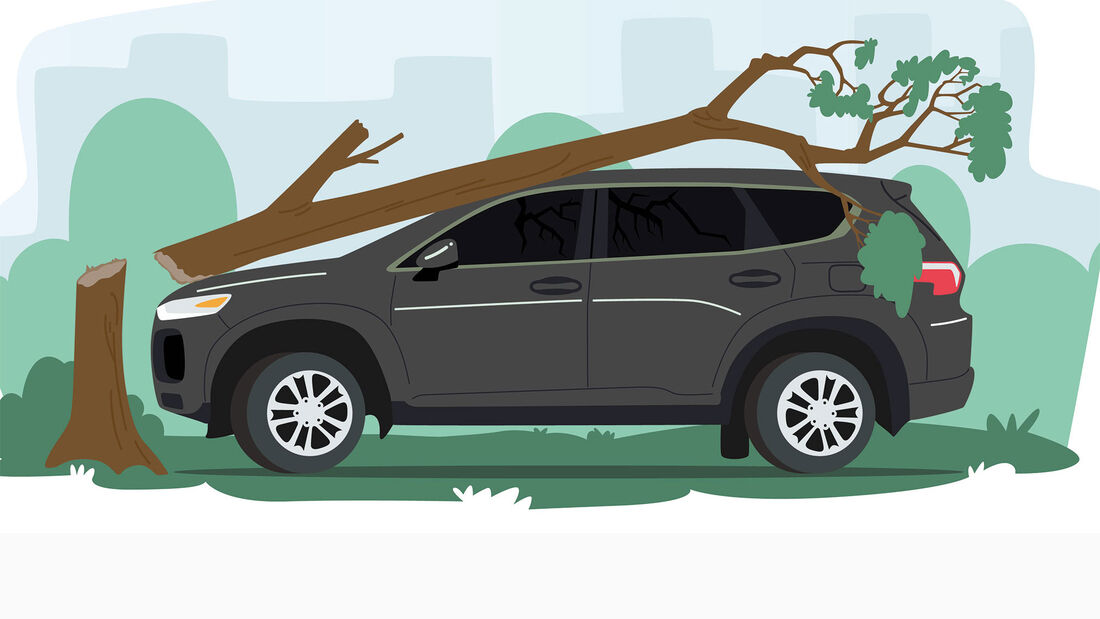

Und betroffene Autofahrer sollten auch bedenken, dass es Fälle gibt, in denen die Versicherung nicht zahlt. Kein Fall für die Teilkasko ist das Auffahren auf einen bereits umgestürzten Baum, da der Sturm in einem solchen Fall nicht unmittelbar schadensverursachend ist. Es handelt sich um einen Unfallschaden, weshalb ausschließlich die Vollkaskoversicherung greift – falls vorhanden.

Verursacht man im Sturm einen Unfall, weil zum Beispiel eine starke Böe dem Fahrer einen Schreck verpasste, springt nur die Vollkasko ein. Anders sieht es aus, wenn die Stärke des Sturms das Auto von der Straße fegt. Hier zahlt die Teilkasko.

Dann zahlt die Versicherung nicht

Haben Sie keine Kaskoversicherung abgeschlossen, bleiben Sie in der Regel auf den durch Unwetter verursachten Kosten sitzen. Es ist aber möglich, dass Gemeinden, Grundstücksbesitzer oder Straßenbetreiber die Haftung für Schäden übernehmen. Dazu muss diesen aber eine Vernachlässigung der Verkehrssicherungspflicht nachgewiesen werden. Was schwierig ist, einen Beweis dafür zu besorgen.

Und noch etwas erschwert die Beweisführung: Der Kfz-Versicherungsschutz greift nicht, wenn Sie sich fahrlässig verhalten haben. Heißt: Wurde zum Beispiel das Auto trotz Warnung vor Überflutung in einem Hochwasser-Gebiet abgestellt, zahlen die Assekuranz nicht. Genauso in Gegenden, wo Sachen umstürzen können. Was aber "grob fahrlässig" ist, das ist Auslegungssache. Glücklich schätzen dürfen sich jene, die eine Police haben, die den Verweis auf "grobe Fahrlässigkeit" explizit ausschließt.

Fazit

Wer jetzt einen Sturmschaden entdeckt, sollte seinen Versicherungsschutz prüfen. Ist die Teilkasko vorhanden, werden in der Regel die Schäden von der Assekuranz übernommen – ohne entsprechenden Schutz bleibt man jedoch auf den Kosten sitzen. Bitte umgehend den Schaden melden – entweder telefonisch oder per Einschreiben. Und die Beweise nicht vergessen, jedes Detail kann zählen. Daher so viele Bilder wie möglich machen.